تعریف سبدگردانی

سبدگردانی یک روش مدیریت سرمایهگذاری است که توسط مدیران حرفهای انجام میشود. در این روش، مجموعهای از سهام و اوراق بهادار برای سرمایهگذار مدیریت میشود تا بازدهی افزایش و ریسک کاهش یابد.

فرآیند سبدگردانی

- مدیریت حرفهای منابع توسط مدیران دارای صلاحیت

- طراحی و مدیریت سبد براساس ترجیحات سرمایه گذار

- سرمایه گذاری در انواع اوراق بهادار بدون وجود محدودیت قانونی

- مدیریت داراییها براساس درجه ریسک پذیری سرمایه گذار

- نظارت بر عملکرد سبدگردان توسط ارکان نظارتی (امین سبد، سازمان بورس)

- امکان پایش عملکرد سبدگردان توسط سرمایه گذار به صورت مداوم

- بهرهمندی از سایر خدمات شرکت مشاوره

فرمها

قوانین

سایر مستندات مورد نیاز سبدگردانی

به منظور کنترل تضاد منافع، سبدگردان گندم ملزم به رعایت مفاد ماده ۱۴ و ۲۷ دستورالعمل تاسیس و فعالیت سبدگردان می باشد.

ماده ۱۴: در شرایط وجود تضاد منافع بین سبدگردان و مشتری وی، اولویت با منافع مشتری خواهد بود.

ماده ۲۷: درصورتیکه سبدگردان، ورقهی بهاداری خاص را بهنام مشتری خود خرید، فروش یا نگهداری میکند در حالی که؛ (الف) شرکت سبدگردان یا اشخاص وابسته به آن یا (ب) کارکنان سبدگردان یا اشخاص وابسته به آنها، در آن ورقهی بهادار مطابق تبصرهی ۱ این ماده ذینفع محسوب میشوند، و سبدگردان از این موضوع مطلع بوده یا از طریق دریافت گزارشهای موضوع تبصرهی ۲ این ماده از این موضوع مطلع شده باشد، آنگاه سبدگردان موظف است بلافاصله کارکنانی که وظیفهی سبدگردانی برای مشتریان را به عهده دارند، از این امر مطلع نموده، طی گزارشهایی که حداقل هرماه تهیه میشود حسابرس و امین خود را، از این موضوع مطلع کند و در گزارشهای دورهای که به مشتری میدهد، این موضوع را افشا نماید

رویه کنترل تضاد منافع در شرکت:

تضاد منافعی که ممکن است بین شرکت سبدگردانی، اشخاص وابسته و کارکنان وی با مشتریان، به دلیل ارائه خدمات بهوجود آید؛

تضاد منافعی در مسیر ارائهی خدمات مختلف بین منافع این شرکت یا اشخاص وابسته و کارکنان وی با مشتریان وجود ندارد.

مطابق ماده ۱۴ دستورالعمل شرکت سبدگردانی در صورتیکه تضاد منافع میان مشاور سرمایهگذاری و مشتری بهوجود آید، اولویت با مشتری خواهد بود.

در صورتیکه شرکت مشاور یا کارکنان وی ذینفع باشند، مطابق ماده ۱۹ دستورالعمل شرکت سبدگردان، گزارش آنرا افشا مینمایند.

در جهت کاهش و حل و فصل تضاد منافع احتمالی، علاوه بر دستورالعمل شرکت سبدگردانی و بخش نامهها و نظارتهای سازمان بورس اوراقبهادار، در داخل شرکت نیز رویههای حفظ و نگهداری اطلاعات مشتریان شرکت سبدگردانی طراحی و تصویب شده است.

هر گونه رابطه تجاری که شرکت سبدگردانی با دیگران داشته و یا با خدماتی که ارائه میدهد، در تضاد است. (نظیر توافق با یک یا چند کارگزار برای ارجاع مشتریان خود به آنها)

شرکت هیچگونه رابطهی تجاری اساسی با دیگران به صورتی که با خدمات آن در تضاد باشد ندارد.

هرگونه منافعی که در نتیجهی عمل مشتری به توصیهی شرکت سبدگردانی ، نصیب شرکت سبدگردانی میشود (نظیر دریافت بخشی از کارمزد کارگزاری از شرکت کارگزاری که واسطهی معاملات مشتریان شرکت سبدگردانی میشود) این شرکت به استثنای کارمزد دریافتی از مشتری در نتیجه سبدگردانی ، منفعت دیگری از این طریق ندارد.

هرگونه منافعی که ارائهی خدمات مشاورهی سرمایهگذاری برای اشخاص ثالث به استثناء کارکنان شرکت، بهوجود میآورد.

ارائه خدمات سبدگردان برای اشخاص ثالث (به جز کارکنان شرکت)منافعی بوجود نمیآورد.

نحوه محاسبه کارمزد

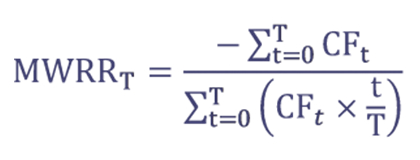

روش محاسبه بازده پول-وزنی (MWRR)

یکی از روشهای حذف اثرات ورود و خروج پول در سبد اختصاصی مشتری جهت محاسبه بازده، در نظر گرفتن میانگین موزون آورده وی طی مواعد زمانی مختلف است؛ بهنحوی که سود کسبشده طی زمان برای مشتری، با توجه به متوسط ماندگاری هر یک از وجوه نقد واریزی توسط وی نزد سبدگردان سنجیده شود. به این روش محاسبه، بازده پول-وزنی گفته میشود که طبق دستورالعمل تأسیس و فعالیت سبدگردان (مصوب سازمان بورس و اوراق بهادار)، مهمترین معیار پذیرفتهشده جهت محاسبه بازده سبد در بازار سرمایه ایران است.

که در آن:

MWRRT = بازده پول-وزنی (Money-Weighted Rate of Return) از ابتدای قرارداد تا انتهای زمان T؛

T = زمان (Time) محاسبه بازده، بر اساس تعداد روز سپریشده از قرارداد (زمان 0 = روز انعقاد قرارداد)؛

CFt = جریان نقد (Cash Flow) ورودی و خروجی (با علامث + و -) به سبد مشتری در زمان t را نشان میدهد.

بدیهی است در این رابطه، آورده (نقد یا غیرنقد) مشتری در روز ابتدای انعقاد قرارداد بهصورت یک جریان نقد ورودی، و ارزش روز پرتفوی در روز محاسبه بازده (بر حسب قیمتهای پایانی داراییهای پرتفوی در آن روز) بهصورت یک جریان نقد خروجی فرض میشود. در این صورت میتوان بازده سبد مشتری در طول دوران قرارداد را بهصورت یک سری زمانی {t = 0, …, T} محاسبه و در نمودار ترسیم کرد

روش محاسبه کارمزد ثابت

کارمزد ثابت در قراردادهای سبدگردانی با توجه به نوع اوراق بهادار موجود در پرتفوی مشتری، برای طبقه سهام برابر با ۲.۰~۱.۰ درصد و برای طبقه اوراق با درآمد ثابت برابر با ۱.۰~۰.۵ درصد در سال در نظر گرفته میشود (که البته بهصورت روزانه در پایان هر روز تقویمی، بهتفکیک نوع دارایی محاسبه و ذخیره آن لحاظ میشود).

از کارمزد ثابت معمولاً برای پوشش هزینههای ثابت سبدگردان، شامل هزینههای اجرایی (مانند هزینههای پرسنلی و اداری یا نرمافزاری) و هزینههای نظارتی (مانند حقالزحمه حسابرس و امین یا حق نظارت سازمان بورس) استفاده میشود.

روش محاسبه کارمزد متغیر

برای محاسبه کارمزد متغیر یا کارمزد عملکرد (Performance-Based Fee) اگرچه میتوان از روابط مختلفی استفاده کرد، اما مرسومترین آن در ایران (با توجه به سابقه تاریخی نرخ بهره و تورم) موسوم به رابطه ۲۰-۲۰ است؛ بدین معنی که تا ۲۰ درصد بازده در سال نرخ موسوم به (Hurdle Rate) از کارمزد متغیر معاف است، اما کارمزد متغیر سبدگردان از مازاد بازده (Excess Return) کسبشده (یعنی افزون بر ۲۰ درصد بازده مذکور در سال) برابر با ۲۰ درصد است. امکان تعریف کارمزد بهصورت پلکانی نیز وجود دارد که معمولاً برای قرادادهای سبدگردانی با مبالغ بالا از آن استفاده میشود.

علاوه بر این، امکان تعریف کارمزد متغیر بر مبنای یک شاخص مشخص (مثل شاخص کل بازار بورس یا شاخص قیمت یک کالای خاص) نیز وجود دارد، اما در این صورت باید توجه داشت در صورتی که بهعنوان مثال، بازده شاخص کل بورس طی یک سال منفی، اما بازده سبد مشتری بهمیزان کمتری نسبت به شاخص منفی باشد، به عملکرد سبدگردان کارمزد تعلق میگیرد (که البته منطقی هم هست، چرا که با توجه به مدیریت فعال پرتفوی، سبدگردان عملکرد بهتری نسبت به شاخص کل داشته است).

کارمزد متغیر (در صورت وجود)، بخش اصلی سود شرکتهای سبدگردان را تشکیل میدهد.

روش های تحلیل اورراق بهادار

تحلیل بنیادی (Fundamental Analysis)

تحلیل بنیادی روشی است که در آن ارزش ذاتی یک دارایی (مانند سهام، ارز دیجیتال یا کالا) بر اساس عوامل اقتصادی، مالی و qualitative (کیفی) و quantitative (کمی) ارزیابی میشود. هدف این تحلیل این است که تعیین کند آیا دارایی مورد نظر بیشازحد ارزشگذاری شده (گران است) یا کمتر از ارزش واقعی خود قیمتگذاری شده (ارزان است).

تحلیل تکنیکال (Technical Analysis)

تحلیل تکنیکال روشی است که در آن حرکات قیمت و حجم معاملات یک دارایی در گذشته بررسی میشود تا الگوها و روندهای آینده پیشبینی شود. این تحلیل بر این فرض استوار است که همه اطلاعات لازم در قیمت فعلی دارایی منعکس شده و رفتار بازار تکرارشونده است.

اوراق بهادار تحت مدیریت در سبدهای اختصاصی

نوع اوراق بهادار یا دارایی های سرمایه ای که سبدگردان در صورت صرفه و صلاح مشتریان و تطابق با اهداف، اصول و محدودیتهای مربوط به هر مشتری، در سبدهای اختصاصی تحت مدیریت قرار خواهد داد:

کلیه اوراق بهادار پذیرفته شده در بورس و فرابورس

اوراق مشارکت، اوراق صکوک، اوراق بهادار رهنی و سایر اوراق بهادار دارای مجوز انتشار از بانک مرکزی جمهوری اسلامی ایران یا سازمان بورس و اوراق بهادار

گواهی های سپرده منتشره توسط بانکها یا مؤسسات مالی و اعتباری دارای مجوز از بانک مرکزی جمهوری اسلامی ایران